AMDA社会開発機構(アムダマインズ)は認定NPO法人です。皆様からのご寄付は、一定の条件で税制優遇措置が受けられます

認定NPO 法人とは、NPO 法人のうち、その運営組織及び事業活動が適正であって公益の増進に資するものにつき一定の基準に適合したものとして、所轄庁(アムダマインズの場合、岡山市)の認定を受けたNPO法人をいいます。認定NPO法人に対する以下のご寄付は、一定の条件で税制優遇措置が受けられます。

(1)個人の方からの寄付金及び一般賛助会員(個人)の会費

(2)法人からの寄付金及び一般賛助会員(団体)の会費

(3)相続人等からの相続財産等のご寄付

当法人が発行する領収証をお手元に保管のうえ、個人の方は翌年2 月の確定申告で控除を受けてください 。詳しくは下記ホームページをご覧ください。

個人によるご寄付の場合

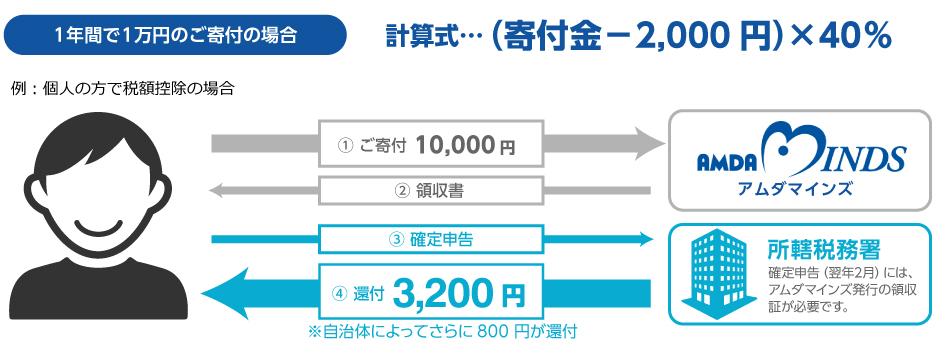

a. 税額控除 b. 所得控除の2 種類があります。ご自身に有利な方を選択することができますが、いずれも確定申告をする必要があります。

a. 税額控除の計算式

(寄付金-2,000 円)×40%(税額控除額は所得税額の25%相当額が限度です)

一般賛助会員会費の場合、(10,000 円-2,000 円)×40%=3,200 円が還付されます。

お住まいの自治体によってはさらに、(10,000 円-2,000 円)×10%=800 円が還付される場合があるので、住民票の置いてある自治体の税務担当課にお問い合わせください。なおAMDA-MINDSは「岡山県」と「岡山市」の住民税の控除対象になっています。

b. 所得控除の計算式

その年の特定寄付金の合計額-2,000 円=寄付金控除額をその年の総所得金額等から控除(その年の総所得金額の40%を限度とします)

法人によるご寄付の場合

一般の寄付金の損金算入限度額に加えて、別枠で損金算入することができます。

相続人等による相続財産等のご寄付の場合

寄付額が相続税の課税の対象から除外されます。詳しくは、お電話かこちらからメールでお問い合わせください。

(2026年7月更新)